FIA - Como destinar

|

|

Uma forma bastante simples de contribuir é destinar parte do imposto de renda devido ao FIA, ou seja, parte do que seria recolhido ao tesouro pode ser disponibilizado para o FIA.

Qualquer pessoa pode fazer uma doação ao FIA, mas para que essa doação possa ser considerada uma destinação do imposto de renda devem ser atendidas regras previstas em legislação específica.

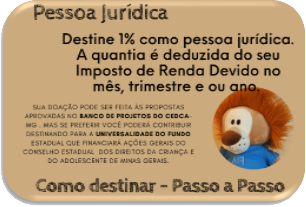

- Pessoas jurídicas, tributadas pelo lucro real, podem destinar até 1% do I.R.

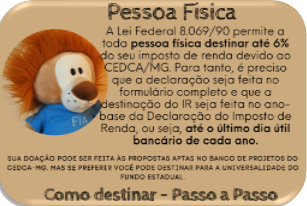

- Pessoas físicas podem destinar até 6% do I.R.

A dedução no Imposto de Renda de destinações feitas ao Fundo está prevista no art. 260 do ECA e em legislações tributárias específicas, que regulamentam a contribuição de pessoas físicas e jurídicas.

A destinação feita ao FIA-MG (CNPJ:12.252.931/0001-66) é referente ao imposto de renda devido; portanto, não gera ônus para quem a faz. Além disso, destinar parte do imposto ao FIA-MG é uma forma de manter os investimentos no Estado, financiando programas e projetos importantes para a população infanto juvenil. Assim, colabora-se com a política pública de atendimento à criança e ao adolescente de Minas Gerais.

O valor da destinação ao FIA-MG, respeitados os limites legais, é integralmente deduzido do imposto de renda apurado na Declaração de Ajuste Anual, ou seja, para quem faz a destinação, o desembolso com o depósito no Fundo, mais o pagamento do imposto, é exatamente igual ao valor que pagaria de imposto se não fizesse a destinação. O depósito efetuado na forma permitida em lei corresponde, portanto, à destinação de parte do imposto de renda devido.